Ngày 22/6/2017, Công ty cổ phần Báo cáo đánh giá Việt Nam (Vietnam Report) đã chính thức công bố Top 10 Công ty bảo hiểm uy tín năm 2017.

Đây là kết quả nghiên cứu của Vietnam Report, được xây dựng theo các nguyên tắc khoa học và khách quan, dựa trên sự tổng hợp các đánh giá về uy tín của công ty bảo hiểm từ các phương tiện truyền thông có ảnh hưởng (tính đến ngày 31/5/2017), từ góc nhìn của khách hàng cũng như của các chuyên gia tài chính. Cụ thể, uy tín của các công ty bảo hiểm được đánh giá, xếp hạng dựa trên 3 tiêu chí chính: (1) Năng lực và hiệu quả tài chính thể hiện trên báo cáo tài chính kiểm toán năm gần nhất (tổng tài sản, tổng doanh thu, lợi nhuận sau thuế, hiệu quả sử dụng vốn…) (được tính 30% trọng số điểm); (2) Uy tín truyền thông được đánh giá bằng phương pháp Media Coding - mã hóa các bài viết về công ty bảo hiểm trên truyền thông (30% trọng số điểm); (3) Điều tra khảo sát về mức độ nhận biết và sự hài lòng của khách hàng với các sản phẩm/ dịch vụ bảo hiểm; Điều tra, phỏng vấn sâu nhóm chuyên gia tài chính về vị thế và uy tín của các công ty bảo hiểm trong ngành; và Điều tra khảo sát các công ty bảo hiểm về quy mô vốn, tốc độ tăng trưởng doanh thu, lợi nhuận, kế hoạch hoạt động trong năm… được thực hiện trong tháng 5/2017 (40% trọng số điểm).

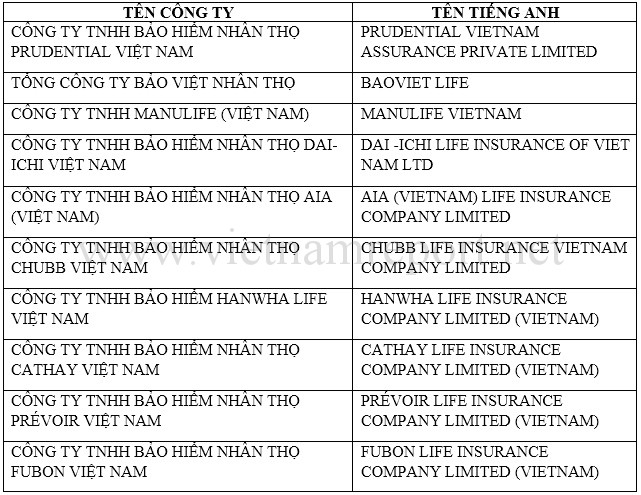

Danh sách Top 10 Công ty bảo hiểm nhân thọ uy tín năm 2017

Nguồn: Vietnam Report, Top 10 công ty bảo hiểm uy tín năm 2017, tháng 6/2017

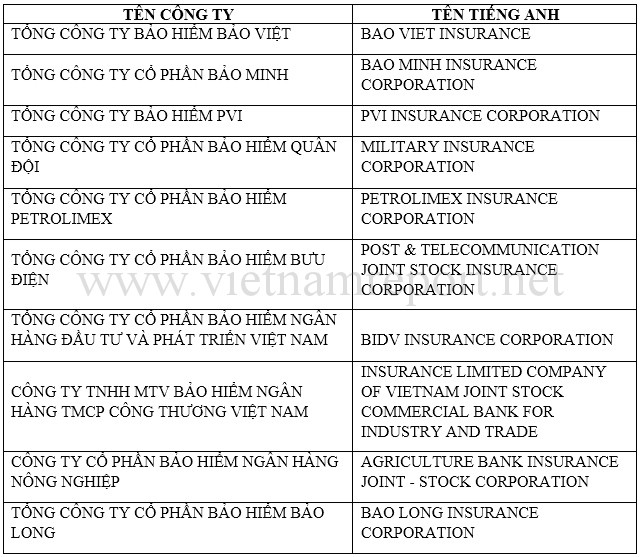

Danh sách Top 10 Công ty bảo hiểm phi nhân thọ uy tín năm 2017

Nguồn: Vietnam Report, Top 10 công ty bảo hiểm uy tín năm 2017, tháng 6/2017

Nhận định ban đầu của Vietnam Report cho thấy, điểm uy tín trên truyền thông của các công ty bảo hiểm trong giai đoạn nghiên cứu năm nay, bao gồm cả các công ty trong Top 5, nhìn chung thấp hơn nhiều so với năm trước, do việc các doanh nghiệp bảo hiểm còn chưa chủ động trong công tác truyền thông, độ đa dạng các chủ đề truyền thông còn thấp. Trong khi đó, một số doanh nghiệp hàng đầu nhận nhiều “điểm trừ” từ thông tin bị khách hàng tố cáo liên quan đến hợp đồng bảo hiểm, bồi thường và thanh toán tiền bảo hiểm, một phần nguyên nhân từ phía nhân viên tư vấn bảo hiểm không giải thích kỹ lưỡng và không thu thập đầy đủ thông tin khách hàng trước khi ký kết hợp đồng. Nhưng qua đó có thể thấy việc giải quyết thắc mắc của khách hàng khi xảy ra mâu thuẫn của các công ty bảo hiểm còn rất nhiều bất cập và hạn chế. Chúng tôi khuyến nghị rằng, để duy trì thương hiệu bảo hiểm uy tín, các công ty cần xây dựng quy trình giải quyết mâu thuẫn hợp tình hợp lý và nhanh chóng nhằm đảm bảo quyền lợi tốt nhất cho khách hàng. Đồng thời, với các khách hàng tham gia bảo hiểm cần kiểm tra lại thông tin cá nhân, tìm hiểu kỹ lưỡng các điều khoản hợp đồng trước khi đặt bút ký và liên hệ ngay với công ty bảo hiểm khi có thay đổi bất thường trong quá trình thực hiện hợp đồng.

Trong bối cảnh chung công tác truyền thông chưa có được một chiến lược chủ động và dài hạn, một số doanh nghiệp vẫn duy trì được mức độ uy tín cao nhờ vào kết quả kinh doanh tích cực và theo đánh giá khảo sát.

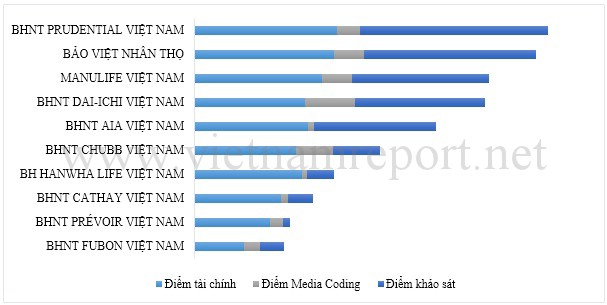

Hình 1: Tổng điểm quy đổi của Top 10 công ty bảo hiểm nhân thọ uy tín năm 2017

Nguồn: Vietnam Report, Top 10 công ty bảo hiểm uy tín năm 2017, tháng 6/2017

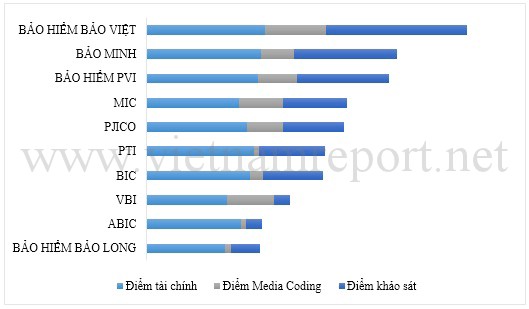

Hình 2: Tổng điểm quy đổi của Top 10 công ty bảo hiểm phi nhân thọ uy tín năm 2017

Nguồn: Vietnam Report, Top 10 công ty bảo hiểm uy tín năm 2017, tháng 6/2017

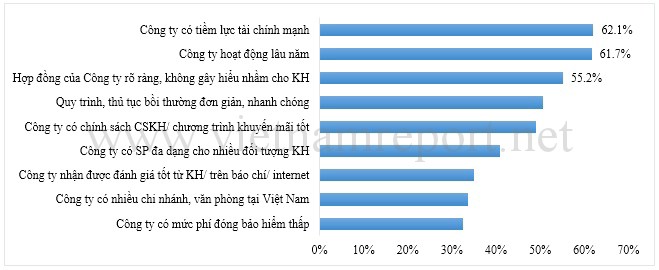

Khảo sát online các khách hàng đang sử dụng sản phẩm/ dịch vụ bảo hiểm tại Việt Nam do Vietnam Report thực hiện vào tháng 5/2017 cho thấy, Top 3 tiêu chí được khách hàng quan tâm nhất khi lựa chọn công ty bảo hiểm bao gồm tiềm lực tài chính (62,1% lựa chọn), kinh nghiệm (61,7%) và sự rõ ràng trong hợp đồng bảo hiểm (55,2%).

Hình 3: Các tiêu chí được khách hàng quan tâm khi lựa chọn sản phẩm/ dịch vụ của công ty bảo hiểm

Nguồn: Vietnam Report, Survey online khách hàng đang sử dụng các sản phẩm/ dịch vụ bảo hiểm nhân thọ và phi nhân thọ, tháng 5/2017

Trong khi đó, mức phí đóng bảo hiểm được xem là tiêu chí cuối cùng khi lựa chọn sản phẩm/ dịch vụ của một công ty bảo hiểm.

Một số điểm nhấn từ Cuộc khảo sát các doanh nghiệp bảo hiểm do Vietnam Report thực hiện trong tháng 5/2017:

Ngành bảo hiểm lạc quan tăng trưởng trong năm 2017

Dữ liệu tài chính của các công ty bảo hiểm nhân thọ và phi nhân thọ của Vietnam Report cho thấy, tỷ lệ số doanh nghiệp báo lãi trong năm 2016 đã tăng đáng kể, từ 5 lên 10 doanh nghiệp đối với nhóm bảo hiểm nhân thọ, và từ 17 lên 18 doanh nghiệp với nhóm bảo hiểm phi nhân thọ, cho thấy sự khởi sắc trong kinh doanh bảo hiểm trong năm vừa qua, là tiền đề tạo thêm niềm tin tăng trưởng toàn ngành nói chung trong năm 2017.

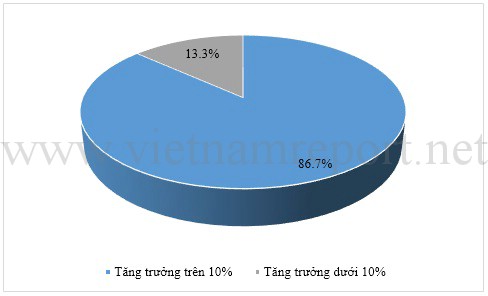

Theo khảo sát các doanh nghiệp bảo hiểm do Vietnam Report thực hiện trong tháng 5/2017, có đến 86,7% số doanh nghiệp được hỏi tự tin cho rằng, doanh thu năm 2017 của doanh nghiệp mình sẽ tăng trên 10%, 13,3% còn lại khiêm tốn hơn với kế hoạch tăng trưởng trên 10%.

Hình 4: Triển vọng tăng trưởng doanh thu năm 2017 của các doanh nghiệp bảo hiểm

Nguồn: Vietnam Report, Survey các doanh nghiệp bảo hiểm thực hiện trong tháng 5/2017

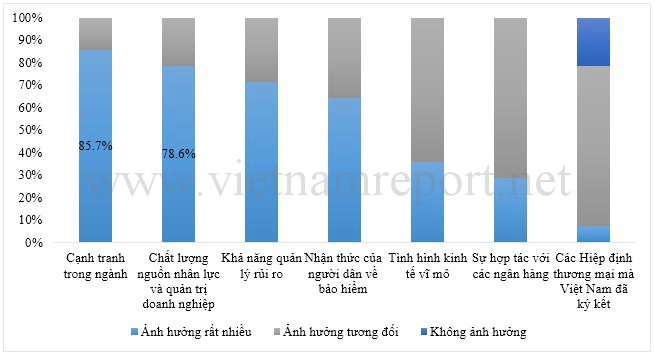

Vấn đề cạnh tranh trong ngành là rào cản lớn nhất của các doanh nghiệp bảo hiểm

Theo báo cáo của Cục Quản lý giám sát bảo hiểm, Bộ Tài chính cho thấy, gần 86% thị phần doanh thu phí bảo hiểm nhân thọ gốc nằm trong tay 5 ông lớn bao gồm: Prudential, Bảo Việt nhân thọ, Manulife, AIA và Dai-ichi. Ở mảng bảo hiểm phi nhân thọ, gần 60% thị phần doanh thu phí bảo hiểm gốc thuộc về Bảo hiểm PVI, Bảo hiểm Bảo Việt, Bảo Minh, PTI và PJICO. Với số lượng công ty bảo hiểm nhân thọ (18 công ty) và phi nhân thọ (30 công ty) đang hoạt động trên thị trường Việt Nam hiện nay, thì ở sân chơi thị phần còn lại không bao gồm các ông lớn kể trên sẽ chứng kiến sự cạnh tranh vô cùng khốc liệt giữa các công ty có quy mô vừa và nhỏ.

Khảo sát các doanh nghiệp bảo hiểm cũng cho thấy, cạnh tranh trong ngành được đánh giá là yếu tố có ảnh hưởng lớn nhất (85,7% lựa chọn “ảnh hưởng rất nhiều”) đến hoạt động kinh doanh của các doanh nghiệp bảo hiểm. Bên cạnh đó, chất lượng nguồn nhân lực và quản trị doanh nghiệp cũng là yếu tố ảnh hưởng không kém (78,6% lựa chọn “ảnh hưởng rất nhiều”), bởi theo phản hồi của nhiều khách hàng đang tham gia bảo hiểm, việc tư vấn để khách hàng hiểu đúng và đủ về hợp đồng bảo hiểm còn nhiều hạn chế. Do đó trong thời gian tới, các công ty bảo hiểm cũng cần lưu ý đầu tư cho khâu đào tạo nhân lực, thay vì mở rộng kinh doanh tràn lan, tuyển dụng ồ ạt những nhân sự chưa thực sự am hiểu sản phẩm bảo hiểm.

Hình 5: Đánh giá mức độ ảnh hưởng của các yếu tố đến hoạt động kinh doanh của các doanh nghiệp bảo hiểm

Nguồn: Vietnam Report, Survey các doanh nghiệp bảo hiểm thực hiện trong tháng 5/2017

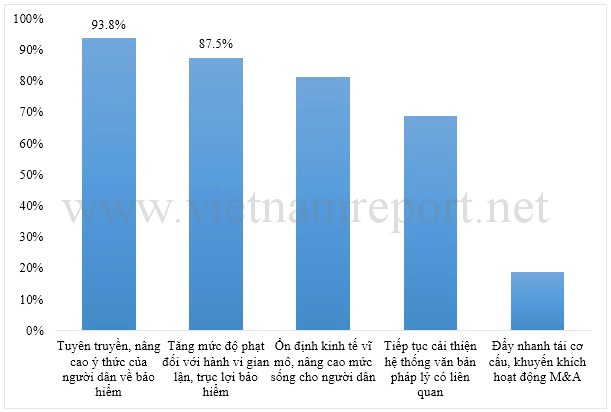

Khuyến nghị chính sách: Cần tiếp tục tuyên truyền, nâng cao ý thức của người dân về bảo hiểm sức khỏe, tai nạn

Trong thời gian qua, Chính phủ đã rất tích cực trong việc hỗ trợ các doanh nghiệp bảo hiểm hoạt động trực tiếp thông qua các chính sách thuế và hoa hồng, các chính sách an sinh xã hội… Hàng loạt các đề án lớn, quan trọng liên quan tới lĩnh vực bảo hiểm được triển khai trong năm 2016, như đề án tái cấu trúc doanh nghiệp bảo hiểm, bảo hiểm thủy sản, bảo hiểm nông nghiệp… đã phần nào giúp thị trường bảo hiểm phát triển ổn định, an toàn, bền vững và hiệu quả. Trong thời gian tới đây, các doanh nghiệp cũng đề xuất Chính phủ hỗ trợ đặc biệt việc tuyên truyền, nâng cao ý thức của người dân về bảo hiểm (93,8% lựa chọn), đồng thời tăng mức phạt đối với hành vi gian lận, trục lợi bảo hiểm (87,5% lựa chọn) nhằm xây dựng một môi trường kinh doanh lành mạnh, cạnh tranh công bằng, tạo đà cho sự phát triển bền vững của ngành bảo hiểm.

Hình 6: Các biện pháp Chính phủ nên chú trọng trong thời gian tới nhằm hỗ trợ tốt nhất cho thị trường bảo hiểm

Nguồn: Vietnam Report, Survey các doanh nghiệp bảo hiểm thực hiện trong tháng 5/2017

|

Phương pháp nghiên cứu phân tích truyền thông để đánh giá uy tín của các công ty bảo hiểm dựa trên học thuyết Agenda Setting về sự ảnh hưởng, tác động của truyền thông đại chúng đến cộng đồng và xã hội được 2 giáo sư Maxwell McCombs và Donald L. Shaw chính thức công bố vào năm 1968, được Vietnam Report và các đối tác hiện thực hóa và áp dụng. Theo đó, Vietnam Report đã sử dụng phương pháp Branch Coding (đánh giá hình ảnh của công ty bảo hiểm trên truyền thông) để tiến hành phân tích uy tín của các công ty bảo hiểm tại Việt Nam. Vietnam Report tiến hành mã hóa (coding) các bài báo viết về công ty bảo hiểm được đăng tải trên 5 đầu báo Thời báo kinh tế Việt Nam, Thời báo Kinh tế Sài gòn, Báo đầu tư, Vnexpress và CafeF trong thời gian từ tháng 6/2016 đến tháng 5/2017. Tổng số có 402 bài báo, với tương ứng 639 coding unit (đơn vị mã hóa) được đánh giá theo ở cấp độ câu chuyện (story –level) về 24 khía cạnh hoạt động cụ thể của các công ty bảo hiểm từ dịch vụ, kết quả kinh doanh, thị trường... tới các hoạt động và uy tín của lãnh đạo công ty bảo hiểm. Các thông tin được lựa chọn để mã hóa (coding) dựa trên 2 nguyên tắc cơ bản: Tên công ty xuất hiện ngay trên tiêu đề của bài báo, hoặc tin tức về công ty được đề cập tối thiểu chiếm 5 dòng trong bài báo, đây được gọi là ngưỡng nhận thức – khi thông tin được đánh giá là có giá trị phân tích. Các thông tin được đánh giá ở các cấp độ: 0: Trung lập; 1: Tích cực; 2: Khá tích cực; 3: Không rõ ràng; 4: Khá tiêu cực; 5: Tiêu cực. Tuy nhiên, thống kê lại, nhóm nghiên cứu đưa ra 3 cấp bậc để đánh giá cuối cùng, bao gồm: Trung lập (gồm 0 và 3), tích cực (1 và 2), và tiêu cực (4 và 5). |

Vietnam Report

")

")

")

")

.JPG "CÔNG TY CP XÂY DỰNG SỐ 1")

-01.png "CÔNG TY CP TẬP ĐOÀN C.E.O")

.jpg "NGÂN HÀNG TMCP HÀNG HẢI VIỆT NAM")

")

.png "CÔNG TY TNHH URC VIỆT NAM")

.png "TỔNG CÔNG TY CP DỊCH VỤ KỸ THUẬT DẦU KHÍ VIỆT NAM")

")

Bình Luận (0)